De lette økonomiske vaner at dannes i 2019, der betaler stor tid

Jage At holde det specifikt vil kun gøre dig mere fokuseret. Så holder sig til en tidsplan, hvorfor jeg har skitseret en guide til uge for uges. Du kan ikke vide, hvor du skal hen, hvis du ikke ved, hvor du har været. At tage et ærligt kig på din økonomiske status kan være en meget følelsesladet proces for nogle mennesker, men det skal ske, før du kan begynde at bygge. Prøv denne uge tre øvelser for at få et klart billede af din økonomiske historie og vaner. Tip 1: Tilføj det hele op Tip 2: Lav en vane med at kontrollere din bankkonto Tip 3: Giv dig selv åndedrætsrum ved at justere forfaldsdatoer Når det kommer til at få dine penge i orden, er teknologi din nye bedste ven. Det kan hjælpe dig med at betale regninger til tiden og holde dig ansvarlig, når du træffer ikke-så-store valg. (Hej, det sker.) Tip 1: Indstil alle alarmer Tip 2: autopay det fremad På flip side kan du også bruge en app som ciffer til at hjælpe med at automatisere dine besparelser. Tip 3: Find dit folk Din penge kammerat behøver ikke nødvendigvis at være nogen, du kender IRL. Skamløst stik: Jeg har en podcast, og jeg er bestemt ikke alene. Der er masser af gratis økonomisk indhold, som du uafhængigt kan udnytte. Du behøver ikke at læne dig på traditionelle eksperter, enten-måske er der en forfatter, du virkelig kan lide, der har gennemgået deres egen tilbagebetaling af gæld og blogget om det. Når du finder en blog, en social mediekonto eller en podcast, der virkelig taler til dig, bliver du en del af et samfund af mange mennesker, der er som dig. At følge (og kommentere) med hjælper med at styrke ideen om, at du ikke er alene i dette. Vi er alle mennesker, og vi får alle en masse glæde ud af at behandle os selv. Tricket her er at adskille de ting, der måske giver et hast nu fra de ting, der faktisk vilje Gør dig lykkeligere i det lange løb. Tip 1: Kurat dine feeds Jeg siger ikke, at du er nødt til at følge nogen-bare dæmpe dem, før du får en god ting med dine penge. Eller, hvis du er nogen, der er særlig tilbøjelig til sent om aftenen, online shoppingkaninhuller, skal du oprette nogle nye regler for dig selv. Som: ”Jeg vil forlade min telefon i det andet rum natten over, fordi jeg bare er for fristet til at begynde at rulle." Tip 2: Kør numrene Tip 3: Tag et minut Hvis fristelsen får det bedste af dig, skal du ikke være for hård mod dig selv. Når du glider op, føler du dig skyldig, og den skyldige, du føler, jo mere negativ du får, og jo mere negativ du får, jo mere du begynder at føle, at det er umuligt at foretage en stor ændring. Hvilket ikke er sandt! Så i stedet for at slå dig selv, gå videre. Hvis du laver en fejl, skal du erkende det og fokusere på det, du kan udrette i morgen. Og så kalde måske dine penge kompis for en vis opmuntring. At foretage ægte, varige ændringer er hårdt arbejde, og du har været på det i næsten en måned nu. Så tag lidt tid nu-og i slutningen af hver måned-at tænke over, hvor langt du er kommet, og hvordan du kan fortsætte med at vokse og forbedre. Tip 1: Op dit opsparingsspil Tip 2: Fejr små gevinster Før du ved det, vil 2019 være på vej ud. Men når du har bevist for dig selv nøjagtigt, hvad du er i stand til at gøre, kan du gå ind i 2020 med bjælken, der er endnu højere. Hvis du føler dig inspireret til at dykke endnu dybere ind i, hvordan man foretager reel, varig ændring i 2019, så tjek vores fornyelsesårsprogram for Endless Inspo.

Uge 1: Tag status

Kam gennem sidste års kontoudtog, kreditkortopgørelser, betalingsstubber og låneoplysninger. Bliv klar over, hvad du skylder, hvad du har i besparelser, og hvor meget indkomst du bringer ind. For at få et greb om din gæld kan det være nyttigt at tale med en kreditrådgiver i en organisation som National Foundation for Credit Counselling eller Money Management International. Men du kan også tjekke din kredit score på egen hånd: Turbo viser dig din gæld-til-indkomst-forhold, mens kreditrejsen fra Chase viser dig både de positive og negative faktorer, der påvirker din score, så du kan se, hvor ændringer skal foretages og hvor du skal holde det gode arbejde op.

Små ting kan have en stor indflydelse. For eksempel vil selv den enkle handling at kontrollere din bankkontosaldo hver dag give dig mere en bevidsthed om (og gøre dig mere investeret i) dit økonomiske liv. Det tager cirka 30 dage at virkelig vedtage en ny opførsel, så øv hver dag, og tjek derefter ind med dig selv i slutningen af måneden.

Det kan være virkelig overvældende, hvis det ser ud til, at alt skal betales samme dag eller i den samme uge i måneden. Overvej at kalde dit kreditkortselskab (eller din studerende til studenter-loan eller dit motionscenter, eller hvor som helst ellers har du tilbagevendende regninger) og bede om nye forfaldsdatoer, bare for at sprede dine udgifter lidt mere mere.

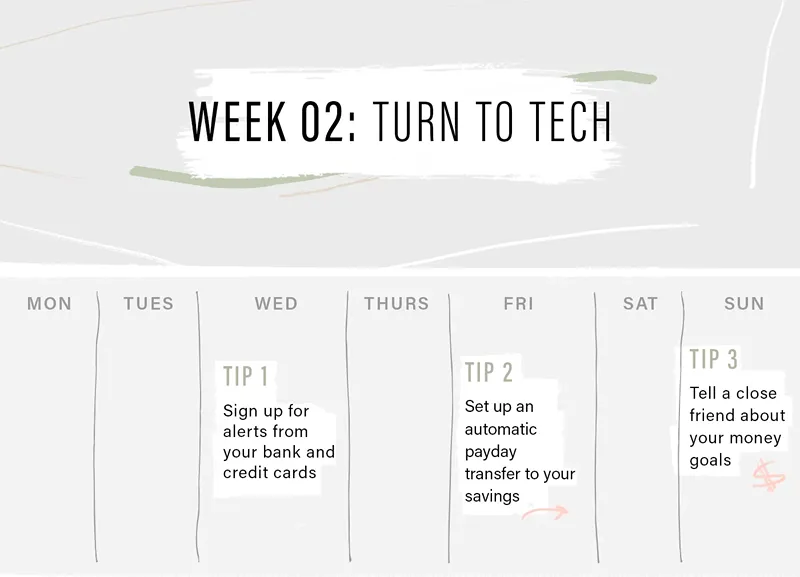

Uge 2: Vend til tech

Banker som Chase gør det lettere end nogensinde at spore dine saldi og udgifter. Hvis du ikke allerede har apps til dine banker og kreditkort, skal du downloade dem og tilmelde dig tilgængelige alarmer. Det er let at føle sig overvældet af push -meddelelser og alarmer, men hvis der er en at vælge, skal det være din bank. Hvis din bank advarer dig om noget, er det sandsynligvis vigtigt. Tilmeld dig alarmer med lav balance, overtrækningsalarmer, alarmer om svigaktiviteter-hvis det tilbydes, tilmeld dig det.

Tilmelding til autopay på dine tilbagevendende regninger kan være en virkelig værdifuld ressource, hvis du har det godt med at bruge den. Du behøver aldrig at skrive en check eller være ansvarlig for at huske en forfaldsdato-automatisk tager sig af alt dette. Der er så mange fordele, men den største er, at du betaler dine regninger til tiden, hvilket betyder, at du aldrig behøver at beskæftige dig med sene gebyrer-eller dings til din kredithistorie.

At grave dig selv ud af et dårligt sted kan føles virkelig isolerende. Så ligesom du ville finde en gymnastikskammer, skal du finde en penge-kammerat, der også er fokuseret på at forbedre deres økonomiske situation. Denne person behøver ikke at dele dit samme mål, men du har stadig nogen, som du kan tale åbent om økonomi. Du kan handle tip, holde hinanden på sporet og fejre dine succeser.

Uge 3: Tjek dig selv

Sociale medier kan være et godt sted at dreje til støtte og inspiration, men det kan også ende med at blive en temmelig stor kilde til fristelse. Især Instagram. Det er her mange mennesker (mig inkluderet!) Brug tid i disse dage, men der er masser af målrettede annoncer, for ikke at nævne berømtheder, der viser ure, punge, hvad har du. Men dine foretrukne realitystjerns sponsorerede indlæg er ikke det eneste, der kan gøre skader-består af venners konti kan være lige så fristende. Det er let at overbevise dig selv om, at selvom dit liv måske ikke er så fabelagtigt som deres, det Ville være hvis du kun havde det smykke, eller gik på den tur eller spiste på den samme dyre restaurant.

Se nærmere på sidste års regninger og kontoudtog. Bemærk eventuelle mønstre? For et par januar siden bemærkede jeg, hvor meget min mand og jeg brugte på problemfri. På hierarkiet af vores regninger var det som ... vores pantelån og derefter fødevarelevering. Det var lidt pinligt. På et niveau vidste jeg, at vi brugte meget, men hvis du betaler $ 30 eller $ 40 ad gangen, tænker du ikke nødvendigvis over det. Alt dette er at sige, uanset hvad din version af problemfri er--kan du elske sko, eller måske tager du Uber oftere, end du har brug for at huske, at det aldrig bare er et isoleret køb. Disse små beløb tilføjes, men de kan også være en glat hældning. Du køber denne ene ting nu, og det føles som ingen big deal, så næste uge bruger du på et par flere ting, du sandsynligvis ikke har brug for.

Hvis noget fantastisk fanger dit øje, mens du gennemser, og du har. til. har. Det, gå videre og føj det til din indkøbsvogn, men få dig selv til at vente 24 timer, før du faktisk klikker på “Køb.”Nogle gange hjælper det med at lægge noget i din indkøbspose og derefter gå væk fra din bærbare computer eller smartphone. En lille smule afstand kan betyde forskellen mellem at købe irrationelt og give din ansvarlige, logiske side chancen for at sparke ind og minde dig om, at du ikke gør det rent faktisk har brug for det.

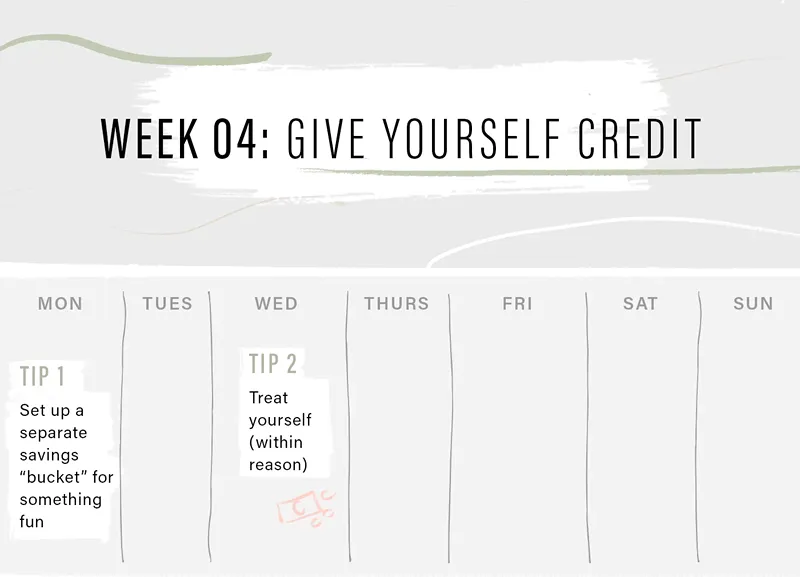

Uge 4: Giv dig selv kredit

Hvis du har opbygget en solid nødbesparelsesfond, skal du tage den til det næste niveau ved at oprette forskellige opsparingsspande. (Du kan holde styr på egen hånd, selvom din bank muligvis giver dig muligheden for at opdele dine penge mellem flere forskellige kategorier.) Fortsæt med at spare i nødsituationer og store livs-ting, glem ikke at betale dig selv først ved at lægge et bestemt beløb til side, når lønningsdag ruller rundt-men introducerer kategorier for "dejlige at have" som en stor tur i udlandet eller en ny sofa, og bidrage også lidt til dem. Det hele tilføjer.

Du kan (og bør) belønne dig selv, når du rammer visse benchmarks. Det vigtigste er at planlægge det, så det bliver ikke til, ”Åh, det er fredag, jeg har haft en god dag på arbejdet, jeg skal købe en ny kjole.”Du vil have det bundet til en præstation, og du vil være helt sikker på, at det er i budgettet. Mens du arbejder på at spare, kan du prøve at afsætte $ 5 eller $ 10 hver uge, så du ved udgangen af de tre måneder kan gå til at forkæle dig selv til en dejlig middag eller en koncert eller en slags oplevelse, der undersøgelser Show kan faktisk gøre dig lykkeligere over tid.